<p> ≪이 기사는 07월 06일(09:22) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

SK증권이 6일 유한양행에 대해 ‘레이저티닙’에 대한 기대감이 유효하다면 투자의견 ‘매수’와 목표주가 8만6000원을 유지했다.

비소세포폐암 치료제인 레이저티닙은 지난 1월 국내 식품의약품안전처 조건부승인을 받았다. 이후 6개월 만에 ‘렉라자’라는 상품명으로 지난달 건강보험 급여품목에 등재됐다.

레이저티닙은 상피세포성장인자수용체 티로신인산화효소억제제(EGFR TKI) 치료 후 'EGFR T790M' 돌연변이 발생으로 내성이 생긴 환자들에게 2차 치료제로 투여된다. 보험급여 약값은 1정당 6만8964원으로 책정됐다. 이달미 연구원은 “렉라자 국내 출시가 회사의 매출 성장에 긍정적인 영향을 줄 것”이라고 했다.

‘아미반타맙(얀센의 이중항체 비소세포폐암 신약 후보물질)’과의 병용임상 가능성에 대한 기대감도 크다. 지난해 유럽암학회(ESMO)에서 발표된 아미반타맙과 레이저티닙의 병용 임상 1상 결과, 치료경험이 없는 환자에서 객관적반응률(ORR)은 100%였다. 지난달 미국임상종양학회(ASCO)에서는 타그리소 내성 비소세포폐암 환자의 ORR이 36%를 보였다고 발표했다.

이 연구원은 “얀센의 주도로 진행 중인 미국에서의 아미반타맙과의 병용 임상 2상의 결과도 기대된다”고 했다.

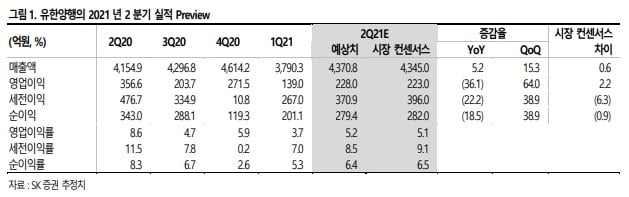

SK증권은 유한양행의 올 2분기 매출과 영업이익을 각각 4371억원과 228억원으로 전망했다. 매출은 전년 동기 대비 5.2% 증가하지만, 영업이익은 36.1% 감소할 것이란 예측이다. 이 연구원은 영업이익 감소의 원인을 지난해 2분기에 441억원의 대규모 단계별기술료(마일스톤)가 유입됐기 때문으로 봤다. 일회성 마일스톤을 제외하면 전문의약품(ETC) 부문의 성장세 회복으로 이익이 개선됐을 것이란 판단이다.

이 연구원은 “렉라자 출시로 인한 매출 상승과 아미반타맙과 레이저티닙의 병용임상 결과 기대감으로 주가는 우상향할 것”이라고 말했다.

이도희 기자

SK증권이 6일 유한양행에 대해 ‘레이저티닙’에 대한 기대감이 유효하다면 투자의견 ‘매수’와 목표주가 8만6000원을 유지했다.

비소세포폐암 치료제인 레이저티닙은 지난 1월 국내 식품의약품안전처 조건부승인을 받았다. 이후 6개월 만에 ‘렉라자’라는 상품명으로 지난달 건강보험 급여품목에 등재됐다.

레이저티닙은 상피세포성장인자수용체 티로신인산화효소억제제(EGFR TKI) 치료 후 'EGFR T790M' 돌연변이 발생으로 내성이 생긴 환자들에게 2차 치료제로 투여된다. 보험급여 약값은 1정당 6만8964원으로 책정됐다. 이달미 연구원은 “렉라자 국내 출시가 회사의 매출 성장에 긍정적인 영향을 줄 것”이라고 했다.

‘아미반타맙(얀센의 이중항체 비소세포폐암 신약 후보물질)’과의 병용임상 가능성에 대한 기대감도 크다. 지난해 유럽암학회(ESMO)에서 발표된 아미반타맙과 레이저티닙의 병용 임상 1상 결과, 치료경험이 없는 환자에서 객관적반응률(ORR)은 100%였다. 지난달 미국임상종양학회(ASCO)에서는 타그리소 내성 비소세포폐암 환자의 ORR이 36%를 보였다고 발표했다.

이 연구원은 “얀센의 주도로 진행 중인 미국에서의 아미반타맙과의 병용 임상 2상의 결과도 기대된다”고 했다.

SK증권은 유한양행의 올 2분기 매출과 영업이익을 각각 4371억원과 228억원으로 전망했다. 매출은 전년 동기 대비 5.2% 증가하지만, 영업이익은 36.1% 감소할 것이란 예측이다. 이 연구원은 영업이익 감소의 원인을 지난해 2분기에 441억원의 대규모 단계별기술료(마일스톤)가 유입됐기 때문으로 봤다. 일회성 마일스톤을 제외하면 전문의약품(ETC) 부문의 성장세 회복으로 이익이 개선됐을 것이란 판단이다.

이 연구원은 “렉라자 출시로 인한 매출 상승과 아미반타맙과 레이저티닙의 병용임상 결과 기대감으로 주가는 우상향할 것”이라고 말했다.

이도희 기자

관련뉴스